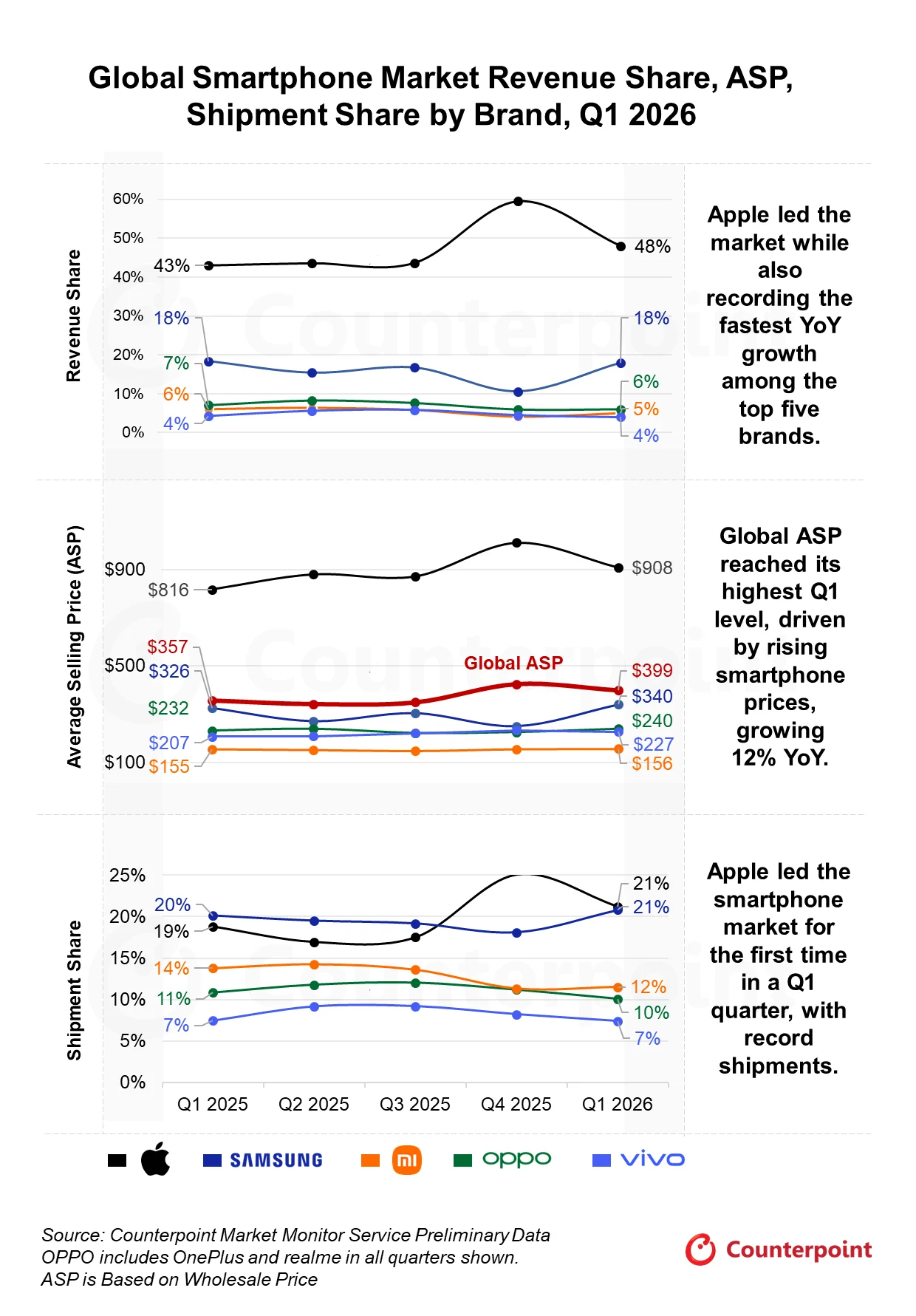

Doanh thu thị trường điện thoại thông minh toàn cầu trong quý 1 năm 2026 vừa thiết lập kỷ lục mới ở mức 117 tỷ USD, tăng 8% so với cùng kỳ năm trước bất chấp việc lượng máy xuất xưởng sụt giảm. Theo báo cáo mới nhất từ cơ quan nghiên cứu thị trường Counterpoint Research công bố, sự tăng trưởng này bắt nguồn từ áp lực chi phí linh kiện leo thang và tình trạng khan hiếm chip nhớ diện rộng. Các yếu tố khách quan buộc những nhà sản xuất phải điều chỉnh giá bán, thu hẹp phân khúc bình dân để tập trung vào các dòng máy có giá trị cao. Chính bước chuyển dịch mang tính cấu trúc này đã đẩy giá bán trung bình của một chiếc điện thoại tăng 12%, chạm mốc 399 USD, giúp toàn ngành duy trì đà mở rộng về mặt giá trị thay vì chạy theo số lượng đơn thuần.

Apple dẫn đầu thị trường di động toàn cầu về cả doanh thu và sản lượng

Apple ghi nhận mức tăng trưởng doanh thu lên tới 22% so với cùng kỳ năm ngoái, đánh dấu quý đầu năm đạt kết quả tài chính cao nhất từ trước đến nay. Hãng công nghệ Mỹ đồng thời chiếm lĩnh vị trí số một về thị phần máy xuất xưởng toàn cầu với 21% thị phần trong ba tháng đầu năm. Sự tăng trưởng này được thúc đẩy mạnh mẽ bởi nhu cầu tiêu thụ ổn định dành cho hai phiên bản iPhone 17 tiêu chuẩn và iPhone 17 Pro Max. Lượng đơn hàng lớn từ nhóm sản phẩm này giúp giá bán trung bình của iPhone tăng 11% so với cùng kỳ năm trước. So với các đối thủ cạnh tranh, thương hiệu này giữ được mức giá tương đối ổn định nhờ năng lực tự hấp thụ áp lực chi phí và không bị ảnh hưởng nặng nề bởi cuộc khủng hoảng bộ nhớ. Tại khu vực châu Á Thái Bình Dương, các chương trình khuyến mãi cùng chính sách trợ giá từ nhà mạng trở thành đòn bẩy quan trọng giúp hãng củng cố vị thế dẫn đầu.

Samsung giữ vị trí thứ hai toàn cầu khi đóng góp 18% doanh thu và 21% tổng lượng máy xuất xưởng. Doanh thu của tập đoàn tăng trưởng 4% nhờ giá bán trung bình tăng 4%, bù đắp cho tình trạng sản lượng xuất khẩu đi ngang trong quý này. Dòng Galaxy S26 nhận được những phản hồi tích cực sau khi ra mắt, trong đó phiên bản Ultra ghi nhận lượng đặt hàng trước vượt trội so với thế hệ tiền nhiệm. Nhằm tối ưu hóa biên lợi nhuận, hãng công nghệ Hàn Quốc đã áp dụng một chiến lược nhất quán là loại bỏ các phiên bản bộ nhớ dung lượng thấp. Biện pháp này trực tiếp nâng mức giá khởi điểm của sản phẩm, định vị danh mục thiết bị ở phân khúc cấu hình cao nhằm thu hút đối tượng khách hàng sẵn sàng chi trả cho các trải nghiệm nâng cấp. Sự phục hồi của phân khúc tầm trung cùng đà tăng trưởng tại các kênh phân phối đã góp phần duy trì sự ổn định cho thương hiệu.

Sự phân hóa rõ rệt trong nhóm các nhà sản xuất điện thoại Trung Quốc

Trái ngược với đà tăng trưởng của hai vị trí dẫn đầu, Xiaomi hứng chịu đợt sụt giảm sâu nhất trong nhóm năm thương hiệu lớn với sản lượng giảm 19% và doanh thu lao dốc 18% so với cùng kỳ năm ngoái. Việc sở hữu danh mục sản phẩm phụ thuộc lớn vào phân khúc giá rẻ và tầm trung khiến doanh nghiệp chịu tổn thương nghiêm trọng trước làn sóng tăng giá chip nhớ. Các đợt điều chỉnh giá bán liên tiếp trên các dòng máy bình dân làm giảm sức cạnh tranh, khiến nhu cầu mua sắm của người dùng suy yếu tại hầu hết thị trường, ngoại trừ khu vực Mỹ La Tinh duy trì được sự ổn định nhờ những chiến dịch kích cầu mạnh mẽ.

Hai vị trí tiếp theo về doanh thu lần lượt thuộc về OPPO và vivo. Giá bán trung bình của OPPO tăng 3% nhờ phương thức quản lý danh mục sản phẩm chặt chẽ và tập trung nhiều hơn vào các phân khúc có biên lợi nhuận cao. Đối với vivo, doanh thu quý 1 tăng trưởng 5% nhờ giá bán trung bình cải thiện tới 10% so với cùng kỳ năm trước. Kết quả này được bảo chứng bởi sức hút của dòng V và X tại thị trường Ấn Độ, kết hợp với dòng S tại thị trường Trung Quốc, chứng minh thị hiếu của người tiêu dùng đang có sự dịch chuyển rõ rệt sang các thiết bị trung và cao cấp.

Tiến trình phát triển của thị trường điện thoại thông minh toàn cầu được dự báo sẽ tiếp tục chịu áp lực lớn trong suốt phần còn lại của năm 2026. Lượng máy xuất xưởng nhiều khả năng sẽ duy trì xu hướng giảm và một đợt phục hồi rõ rệt trên diện rộng chỉ có thể xuất hiện vào giai đoạn cuối năm 2027. Xu hướng cao cấp hóa thiết bị cùng mức giá linh kiện duy trì ở ngưỡng cao vẫn là những nhân tố thúc đẩy giá bán trung bình tiếp tục tăng lên. Thực tế này đóng vai trò như một tấm đệm giảm chấn, giúp các nhà sản xuất giảm thiểu thiệt hại về mặt doanh thu tổng thể trước khi thị trường bước vào chu kỳ tăng trưởng mới.